Estado de flujo de efectivo: estructura y ejemplos

Una empresa puede reportar utilidad neta positiva en su Estado de Resultados y, aun así, quedarse sin efectivo para pagar la nómina del siguiente mes. Esa aparente contradicción es la razón de ser del Estado de Flujo de Efectivo (EFE): mientras el Estado de Resultados se basa en el principio de causación (se reconoce el ingreso o el gasto cuando ocurre, así no haya movimiento de dinero), el EFE muestra únicamente lo que realmente entró y salió de caja.

Esta guía va más allá de la definición y las tres actividades clásicas: incluye un ejemplo numérico completo construido método directo y método indirecto en paralelo (partiendo del mismo balance comparativo y estado de resultados, reconciliados al mismo saldo final), la práctica real que domina en Colombia según estudios de la Superintendencia de Sociedades, y cómo leer el EFE para diagnosticar en qué etapa de vida está una empresa.

¿Qué es el Estado de Flujo de Efectivo?

El Estado de Flujo de Efectivo es un estado financiero básico que muestra las entradas y salidas de efectivo y equivalentes al efectivo de una entidad durante un periodo determinado, clasificadas en tres categorías: actividades de operación, de inversión y de financiación. Si el Balance General es una fotografía y el Estado de Resultados es una película de la rentabilidad, el EFE es la película de la liquidez: de dónde vino el efectivo y en qué se usó.

En Colombia, el EFE es exigido como parte del conjunto completo de estados financieros desde la adopción de las NIIF, iniciada con la Ley 1314 de 2009, y su tratamiento técnico está definido en la NIC 7 para el Grupo 1 (NIIF plenas) y en la Sección 7 de la NIIF para Pymes para el Grupo 2, ambas incorporadas al marco normativo colombiano mediante el Decreto 2420 de 2015 y sus modificatorios.

¿Qué cuenta como "efectivo y equivalentes al efectivo"?

Un error frecuente es asumir que el EFE solo mide caja y bancos. En realidad, la NIC 7 incluye también los equivalentes al efectivo: inversiones de corto plazo, de alta liquidez, que son fácilmente convertibles en importes de efectivo conocidos y que están sujetos a un riesgo insignificante de cambios en su valor. En la práctica, esto normalmente se traduce en inversiones con vencimiento original de tres meses o menos desde su fecha de adquisición (por ejemplo, CDT de muy corto plazo o fondos de inversión colectiva de bajo riesgo). Los sobregiros bancarios exigibles a la vista, en ciertos casos, también se incluyen como parte del efectivo si forman parte integral de la gestión de efectivo de la entidad.

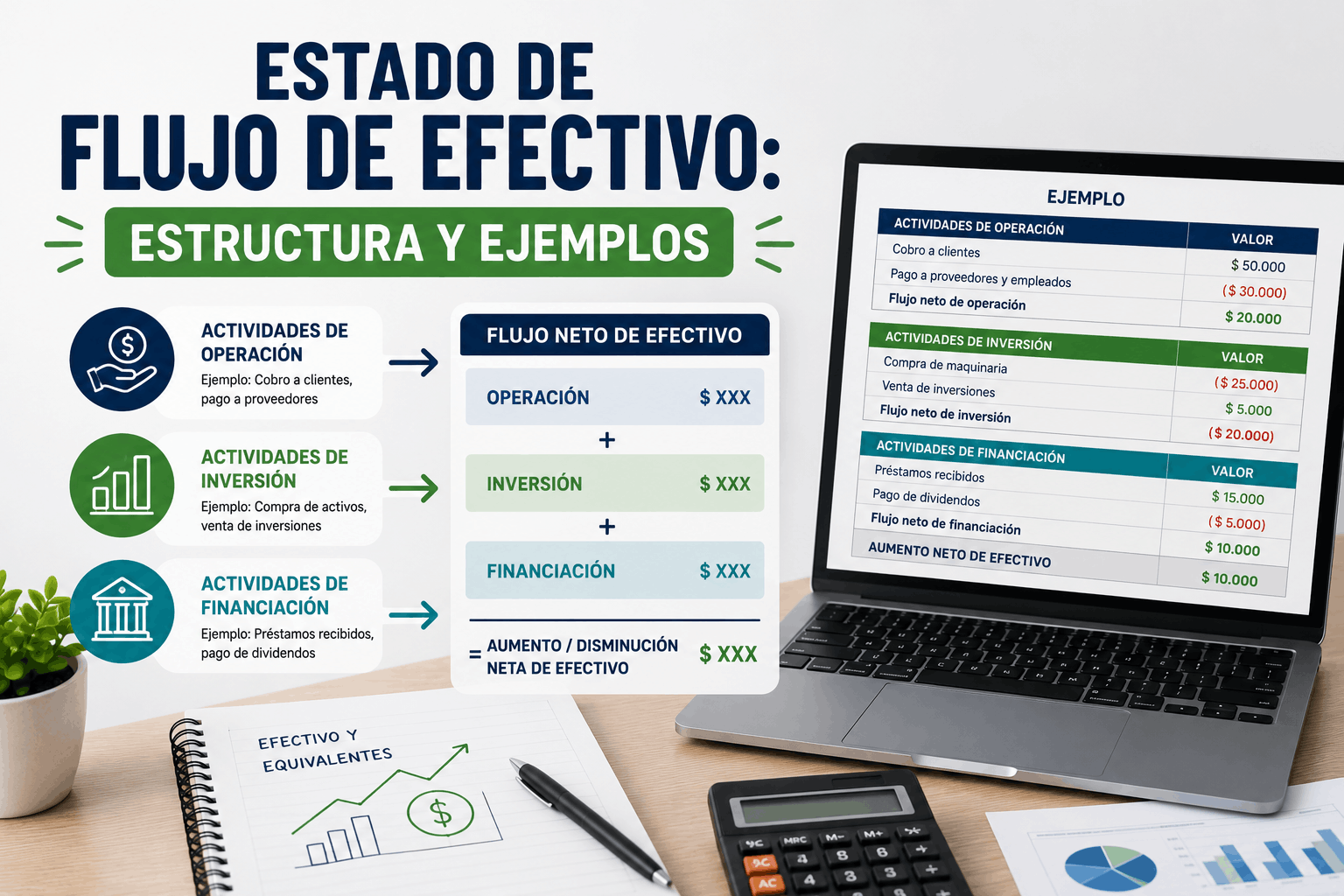

Estructura del Estado de Flujo de Efectivo: las tres actividades

| Actividad | ¿Qué mide? | Ejemplos de entradas | Ejemplos de salidas |

|---|---|---|---|

| Operación | El efectivo generado por el giro normal del negocio (lo que constituye la fuente principal de ingresos ordinarios) | Cobros por ventas de bienes o servicios, cobros de cartera, cobros de regalías o comisiones | Pagos a proveedores, pagos de nómina, pagos de impuesto de renta (salvo que se clasifique específicamente en inversión o financiación) |

| Inversión | Los recursos usados para adquirir o desinvertir en activos de largo plazo | Venta de propiedad, planta y equipo; venta de inversiones a largo plazo; cobro de préstamos otorgados a terceros | Compra de propiedad, planta y equipo; compra de intangibles; préstamos otorgados a terceros |

| Financiación | El efectivo que entra o sale por la relación de la empresa con sus dueños y acreedores financieros | Emisión de acciones, obtención de préstamos bancarios, aportes de socios | Pago de dividendos, pago de capital de préstamos, recompra de acciones |

Partidas que NO se incluyen en el Estado de Flujo de Efectivo

Uno de los errores más comunes al preparar el EFE es incluir movimientos que, aunque afectan la utilidad o el balance, no representan movimiento real de efectivo. Estas partidas deben excluirse o, en el método indirecto, ajustarse contra la utilidad neta:

- Gasto por depreciación y deterioro de activos.

- Amortización de gastos pagados por anticipado o de ingresos recibidos por anticipado.

- Estimaciones contables, como ajustes al valor razonable.

- Compra de propiedad, planta y equipo a crédito (la transacción en sí no mueve efectivo hasta que se paga).

- Causación de gastos o ingresos que aún no se han cobrado o pagado.

Método directo vs. método indirecto

- Método directo: presenta los cobros y pagos brutos de las actividades de operación (cobros a clientes, pagos a proveedores, pagos de nómina, pagos de impuestos), mostrando el detalle real del movimiento de caja operativo.

- Método indirecto: parte de la utilidad neta del Estado de Resultados y la ajusta sumando las partidas que no representan salida de efectivo (como la depreciación) y los cambios en las cuentas del capital de trabajo (cuentas por cobrar, inventarios, cuentas por pagar).

La NIC 7 recomienda el método directo porque ofrece información más útil para estimar flujos de caja futuros, pero un dato que casi ningún artículo menciona es que, en la práctica colombiana, el método indirecto es el que predomina de forma amplia: un estudio académico sobre 191 reportes corporativos de empresas colombianas entre 2015 y 2019 encontró que el método indirecto se usó en el 67,02 % de los casos, frente a un 32,46 % que aplicó el método directo, y solo un 0,52 % presentó ambos métodos. Esta preferencia se explica, en buena parte, porque la Superintendencia de Sociedades solicita la información de los estados financieros en formatos preestablecidos que ya relacionan el EFE bajo el método indirecto.

Cómo construir el Estado de Flujo de Efectivo: paso a paso

- Reúne el balance general comparativo de dos periodos (el actual y el anterior) y el Estado de Resultados del periodo más reciente.

- Calcula la variación de cada cuenta del balance entre los dos periodos: un aumento en un activo distinto al efectivo generalmente representa un uso de efectivo; un aumento en un pasivo o en el patrimonio generalmente representa una fuente de efectivo.

- Clasifica cada variación según la actividad a la que corresponde: operación (capital de trabajo), inversión (activos de largo plazo) o financiación (deuda y patrimonio).

- Ajusta la utilidad neta (si usas el método indirecto) sumando las partidas no monetarias (depreciación, amortización, deterioro) y los efectos de la variación del capital de trabajo.

- Verifica el resultado contra el balance: el flujo neto total del periodo debe ser igual a la diferencia entre el saldo de efectivo del balance actual y el del balance anterior.

- Revisa las notas a los estados financieros para identificar transacciones específicas que generaron entradas o salidas de efectivo y que no siempre son evidentes solo mirando las variaciones del balance (por ejemplo, adquisiciones parciales o refinanciaciones).

Ejemplo práctico completo: método directo e indirecto en paralelo

Partamos de la información financiera resumida de una empresa comercial para el año 2:

Estado de Resultados (año 2)

| Concepto | Valor (COP) |

|---|---|

| Ventas | 500.000.000 |

| Costo de ventas | (300.000.000) |

| Utilidad bruta | 200.000.000 |

| Gastos operacionales (incluye depreciación de $15.000.000) | (120.000.000) |

| Utilidad operacional | 80.000.000 |

| Gastos financieros | (10.000.000) |

| Utilidad antes de impuestos | 70.000.000 |

| Impuesto de renta | (23.000.000) |

| Utilidad neta | 47.000.000 |

Variaciones del balance entre el año 1 y el año 2

| Cuenta | Año 1 | Año 2 | Variación | Efecto en el efectivo |

|---|---|---|---|---|

| Cuentas por cobrar | 40.000.000 | 55.000.000 | +15.000.000 | Uso de efectivo (operación) |

| Inventarios | 60.000.000 | 50.000.000 | −10.000.000 | Fuente de efectivo (operación) |

| Cuentas por pagar a proveedores | 30.000.000 | 42.000.000 | +12.000.000 | Fuente de efectivo (operación) |

| Propiedad, planta y equipo (bruta) | 200.000.000 | 250.000.000 | +50.000.000 | Uso de efectivo (inversión) |

| Depreciación acumulada | 60.000.000 | 75.000.000 | +15.000.000 | Ajuste no monetario (operación) |

| Préstamos bancarios de largo plazo | 80.000.000 | 100.000.000 | +20.000.000 | Fuente de efectivo (financiación) |

| Dividendos pagados en el periodo | — | — | 20.000.000 | Uso de efectivo (financiación) |

Estado de Flujo de Efectivo — Método indirecto

| Concepto | Valor (COP) |

|---|---|

| Utilidad neta | 47.000.000 |

| (+) Depreciación (partida no monetaria) | 15.000.000 |

| (−) Aumento en cuentas por cobrar | (15.000.000) |

| (+) Disminución en inventarios | 10.000.000 |

| (+) Aumento en cuentas por pagar | 12.000.000 |

| Flujo neto de actividades de operación | 69.000.000 |

| (−) Compra de propiedad, planta y equipo | (50.000.000) |

| Flujo neto de actividades de inversión | (50.000.000) |

| (+) Préstamo bancario obtenido | 20.000.000 |

| (−) Dividendos pagados | (20.000.000) |

| Flujo neto de actividades de financiación | 0 |

| Variación neta del efectivo | 19.000.000 |

| Saldo inicial de efectivo | 50.000.000 |

| Saldo final de efectivo | 69.000.000 |

Estado de Flujo de Efectivo — Método directo (actividades de operación)

| Concepto | Cálculo | Valor (COP) |

|---|---|---|

| Cobros a clientes | Ventas ($500.000.000) − aumento en CxC ($15.000.000) | 485.000.000 |

| Pagos a proveedores | Compras del periodo ($290.000.000*) − aumento en cuentas por pagar ($12.000.000) | (278.000.000) |

| Pagos de gastos operacionales (sin depreciación) | Gastos operacionales ($120.000.000) − depreciación ($15.000.000) | (105.000.000) |

| Pagos de gastos financieros | (10.000.000) | |

| Pago de impuesto de renta | (23.000.000) | |

| Flujo neto de actividades de operación | 69.000.000 |

*Las compras del periodo se calculan como el costo de ventas ajustado por la variación de inventarios: $300.000.000 + $50.000.000 (inventario final) − $60.000.000 (inventario inicial) = $290.000.000.

Nota que, aunque el camino es distinto, ambos métodos llegan exactamente al mismo flujo neto de operación ($69.000.000) y, por tanto, al mismo saldo final de efectivo. Esta es la mejor forma de verificar que el EFE está bien construido: los dos métodos deben cuadrar entre sí, incluso si tu empresa solo publica uno de los dos.

La flexibilidad de la NIC 7: intereses y dividendos

Un punto que la mayoría de guías introductorias omite es que la NIC 7 permite cierta flexibilidad en la clasificación de intereses y dividendos, tanto pagados como recibidos:

- Los intereses y dividendos pagados pueden clasificarse como actividad de operación (por ser un costo de obtener financiación que afecta el resultado) o como actividad de financiación (por estar directamente relacionados con la obtención de recursos de terceros o accionistas).

- Los intereses y dividendos recibidos pueden clasificarse como actividad de operación o como actividad de inversión (por corresponder al rendimiento de inversiones).

Esta flexibilidad explica por qué dos empresas del mismo sector pueden mostrar flujos operativos distintos aun con resultados financieros similares: la política contable elegida para intereses y dividendos altera directamente el flujo operativo reportado, algo que vale la pena revisar en las notas a los estados financieros antes de comparar el EFE de distintas compañías.

Cómo leer el Estado de Flujo de Efectivo: patrones que revelan la etapa de la empresa

Más allá de construirlo, el verdadero valor del EFE está en interpretarlo. La combinación de signos (positivo o negativo) en cada actividad sugiere en qué etapa de su ciclo de vida se encuentra una empresa:

| Operación | Inversión | Financiación | Interpretación típica |

|---|---|---|---|

| Negativo | Negativo | Positivo | Empresa en etapa de arranque o crecimiento acelerado: aún no genera suficiente efectivo operativo y depende de financiación externa para invertir |

| Positivo | Negativo | Negativo | Empresa madura: genera efectivo suficiente para invertir en su operación y para pagar deuda o dividendos a los socios, sin depender de financiación externa |

| Positivo | Positivo | Negativo | Empresa que está desinvirtiendo o vendiendo activos mientras reduce deuda; puede ser una fase de reestructuración |

| Negativo | Positivo | Negativo | Señal de alerta: la operación no genera efectivo, se están vendiendo activos y además se está pagando deuda; puede anticipar dificultades financieras |

Ningún patrón es una regla absoluta —depende del sector y del momento de la empresa—, pero comparar varios periodos consecutivos ayuda a distinguir una situación puntual de una tendencia estructural.

Errores comunes al preparar el Estado de Flujo de Efectivo

- Confundir utilidad con efectivo: asumir que una utilidad neta positiva implica automáticamente disponibilidad de caja, ignorando el capital de trabajo.

- Incluir partidas no monetarias como si fueran movimiento de caja: por ejemplo, restar la depreciación como si fuera una salida de efectivo en el método indirecto, en lugar de sumarla de vuelta.

- Clasificar mal el capex financiado: registrar la compra de un activo a crédito como salida de efectivo en el momento de la compra, cuando el efectivo solo sale cuando se paga la obligación.

- No verificar la reconciliación final: no comprobar que el flujo neto total coincide con la variación real del saldo de efectivo entre los dos balances.

- Ignorar la flexibilidad de intereses y dividendos: comparar el flujo operativo de dos empresas sin revisar en qué actividad clasificó cada una los intereses y dividendos pagados o recibidos.

- Olvidar revisar las notas a los estados financieros: perder de vista transacciones específicas (como una adquisición parcial de otra empresa) que no se ven con claridad solo comparando balances.

Checklist para preparar el Estado de Flujo de Efectivo

- Balance general comparativo de los dos últimos periodos.

- Estado de Resultados del periodo más reciente.

- Notas a los estados financieros revisadas, para identificar transacciones específicas relevantes.

- Variación de cada cuenta del balance calculada y clasificada por actividad (operación, inversión, financiación).

- Partidas no monetarias (depreciación, amortización, deterioro) identificadas y ajustadas.

- Política de clasificación de intereses y dividendos definida y documentada.

- Flujo neto total verificado contra la variación real del saldo de efectivo del balance.

- Método directo e indirecto reconciliados, si se preparan ambos como control interno.

Preguntas frecuentes

¿Es obligatorio presentar el Estado de Flujo de Efectivo en Colombia? Sí, para las empresas que aplican NIIF plenas (Grupo 1) o NIIF para Pymes (Grupo 2), el EFE hace parte del conjunto completo de estados financieros exigido por la normativa vigente desde la Ley 1314 de 2009.

¿Cuál método es mejor: el directo o el indirecto? La NIC 7 recomienda el directo por su mayor utilidad para proyectar flujos futuros, pero el indirecto es más sencillo de elaborar a partir de la información contable existente y es, en la práctica, el más usado en Colombia debido a los formatos que solicita la Superintendencia de Sociedades.

¿Por qué mi utilidad neta es alta pero mi efectivo no aumentó igual? Generalmente porque parte de esa utilidad está atrapada en cuentas por cobrar aún no recaudadas, en inventarios sin vender, o porque se usó efectivo en inversión (compra de activos) o en financiación (pago de deuda o dividendos) que no aparece en el Estado de Resultados.

¿Los intereses pagados van siempre en actividades de financiación? No necesariamente. La NIC 7 permite clasificarlos como actividad de operación o de financiación, según la política contable que defina la empresa; lo importante es aplicar el mismo criterio de forma consistente entre periodos.

Alejandro Gómez Restrepo

Accountant with a Master's in Applied Finance

Over 20 years of experience in accounting and finance. He has served as director and head of accounting in various technology sector companies.