Principio de causación contable en Colombia: Qué es, cómo funciona y diferencias clave

Si eres contador público, administrador o lideras una PyME en Colombia, es muy probable que manejes el término causación contable a diario. Sin embargo, la transición hacia los estándares internacionales y las sutiles (pero críticas) diferencias con el entorno fiscal de la DIAN suelen generar confusiones que derivan en costosos errores de conciliación.

En este artículo analizaremos a fondo el principio de causación contable en Colombia, su fundamento legal bajo las Normas Internacionales de Información Financiera (NIIF), cómo se diferencia de la contabilidad de caja y del criterio fiscal, y cuáles son esos vacíos normativos que debes dominar para garantizar la transparencia de tus estados financieros.

¿Qué es la causación contable?

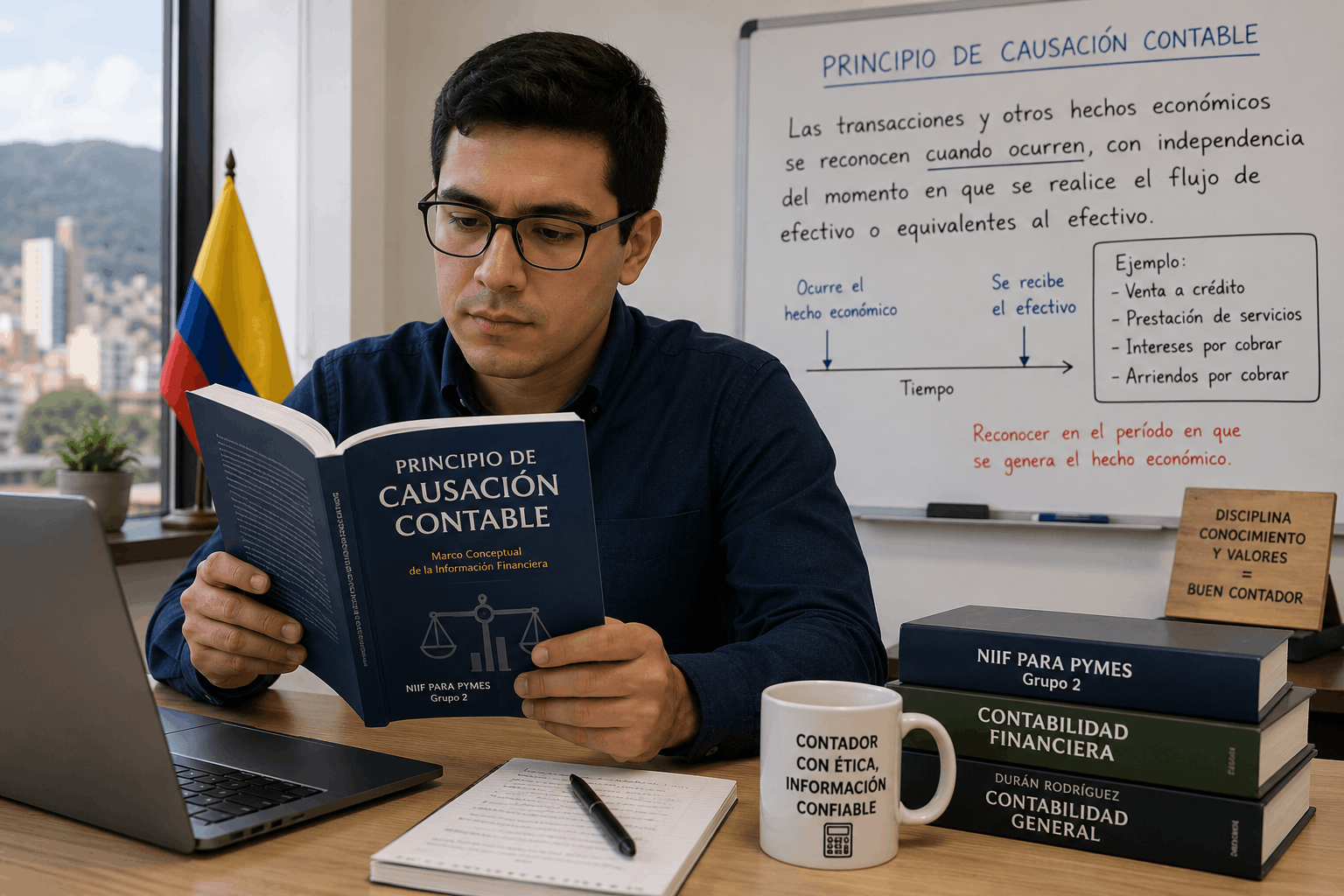

En el lenguaje contable tradicional, la causación contable es el proceso mediante el cual se reconoce y registra un hecho económico en el momento exacto en que ocurre, independientemente de la fecha en que se realice su pago o su cobro efectivo.

Este principio se fundamenta en la premisa de que los efectos de las transacciones se civilizan cuando nace el derecho u obligación, y no cuando se mueve el flujo de efectivo. Por ejemplo, si tu empresa recibe los servicios de energía eléctrica en el mes de marzo, debes registrar ese gasto en marzo (cuando se consumió el recurso y nació la obligación), aunque la factura se pague efectivamente en el mes de abril.

Causación, devengo y abono en cuenta: ¿Son lo mismo?

Es común escuchar estos tres términos como sinónimos, pero técnicamente obedecen a marcos y momentos normativos distintos. El Consejo Técnico de la Contaduría Pública (CTCP), en su Concepto 0434 de 2022, aclaró estas diferencias con precisión:

- Devengo (Base de acumulación): Es el término técnico internacional adoptado por las NIIF. Indica que los efectos de las transacciones se reconocen cuando se cumplen las condiciones para su reconocimiento (transferencia de riesgos, control, medición fiable).

- Causación: Es la terminología tradicional colombiana (heredada del antiguo Decreto 2649 de 1993). En la práctica local, se asimila al devengo, enfocándose en el nacimiento de la obligación o el derecho correlativo.

- Abono en cuenta: Es un concepto netamente de carácter fiscal y tributario utilizado por la DIAN. Significa reconocer el crédito a favor de un tercero en los libros de contabilidad, lo cual actúa, por ejemplo, como el hito que obliga a practicar la retención en la fuente (lo que ocurra primero entre el pago o el abono en cuenta).

| Concepto | Marco Regulatorio | Criterio Principal |

|---|---|---|

| Devengo | Estándar Internacional (NIIF / IASB) | Realización del hecho económico y transferencia de control/riesgo. |

| Causación | Contabilidad Local / Práctica Tradicional | Nacimiento formal del derecho o la obligación contractual. |

| Abono en Cuenta | Estatuto Tributario / Normativa DIAN | Reconocimiento del crédito a favor del tercero en libros (base de retención). |

Fundamento legal y normativo de la causación en Colombia

El ecosistema normativo colombiano ha evolucionado de forma drástica. Históricamente, el artículo 48 del Decreto 2649 de 1993 regulaba la causación. Hoy en día, dicho decreto se encuentra derogado para efectos de la preparación de estados financieros, y el principio se rige por la Ley 1314 de 2009 y su Decreto Único Reglamentario DUR 2420 de 2015.

A nivel internacional, el respaldo se encuentra en la NIC 1 (Presentación de Estados Financieros) y en la Sección 2 de la NIIF para las PYMES, las cuales exigen que los estados financieros se preparen bajo la base contable de acumulación o devengo (excepto para la información sobre flujos de efectivo).

¿Cómo varía según el grupo NIIF de tu empresa?

La rigurosidad y alcance del devengo técnico cambia según el tamaño empresarial:

- Grupo 1 (NIIF Plenas): Aplican estrictamente la base de acumulación considerando mediciones complejas como el valor razonable y el desmantelamiento.

- Grupo 2 (NIIF para PYMES): Aplican el devengo bajo un principio de costo-beneficio, simplificando algunas estimaciones.

- Grupo 3 (Microempresas): El marco simplificado local permite una contabilidad mucho más básica, aunque sigue exigiendo el registro de las deudas y derechos en el período correspondiente.

¿Cómo se aplica la causación contable? Paso a paso resumido

Para llevar este concepto a la práctica, el proceso metodológico se resume en cuatro pasos esenciales:

- Identificar el hecho económico: Validar que la transacción real (compra, venta, prestación de un servicio, causación de nómina) efectivamente ya se materializó o consumió.

- Determinar la fecha de causación: Establecer el período contable en el que se devengó el ingreso o nació la obligación, sin importar cuándo vencerá la factura.

- Preparar el documento soporte: Recopilar la factura electrónica de venta, cuenta de cobro, documento soporte en adquisiciones con no obligados a facturar o la planilla de nómina correspondiente.

- Registrar el asiento contable: Digitar la transacción afectando las cuentas de resultado (ingresos/gastos) y sus respectivas cuentas de balance (cuentas por cobrar/pagar) utilizando la estructura del PUC correspondiente.

Ejemplos breves de causación contable (Asientos de muestra)

A continuación, se presentan tres escenarios típicos del día a día empresarial bajo la dinámica del PUC colombiano, expresados de forma resumida en pesos colombianos (COP).

Ejemplo 1: Causación de venta de servicios a crédito

Se causa una venta de servicios de asesoría por $10.000.000 más IVA del 19%, reteniendo el cliente el 3.5% por honorarios.

| Cuenta PUC | Detalle | Débito | Crédito |

|---|---|---|---|

| 130505 | Clientes Nacionales | $11.550.000 | |

| 135515 | Retención en la fuente (3.5%) | $350.000 | |

| 415505 | Ingresos por asesorías | $10.000.000 | |

| 240805 | IVA Generado (19%) | $1.900.000 |

Ejemplo 2: Causación de compra de inventario

Se causa la compra de mercancías para la venta por valor de $5.000.000 más IVA del 19% con retención en la fuente por compras del 2.5%.

| Cuenta PUC | Detalle | Débito | Crédito |

|---|---|---|---|

| 143505 | Mercancías no fabricadas por la empresa | $5.000.000 | |

| 240810 | IVA Descontable (19%) | $950.000 | |

| 236540 | Retención en la fuente (2.5%) | $125.000 | |

| 220505 | Proveedores Nacionales | $5.825.000 |

Ejemplo 3: Causación de nómina mensual

Registro resumido del gasto de salarios y provisiones de prestaciones sociales al cierre del mes antes de realizar la dispersión bancaria.

| Cuenta PUC | Detalle | Débito | Crédito |

|---|---|---|---|

| 510506 | Gasto Sueldos | $2.000.000 | |

| 510530 | Gasto Cesantías (Provisión) | $166.600 | |

| 237005 | Retenciones y aportes nómina (Salud/Pensión) | $160.000 | |

| 250505 | Salarios por pagar | $1.840.000 | |

| 261005 | Obligaciones laborales - Cesantías | $166.600 |

Causación contable vs. Contabilidad de caja

La diferencia entre estos dos métodos radica exclusivamente en el factor tiempo.

- Método de caja: Los ingresos se registran únicamente cuando el dinero ingresa a la cuenta bancaria o caja general, y los gastos se contabilizan cuando el dinero sale. Es una fotografía transaccional del efectivo.

- Método de causación: Registra los derechos y las obligaciones de forma anticipada al movimiento del flujo monetario. Ofrece una visión real de la estructura financiera de la empresa, revelando qué se posee y qué se adeuda verdaderamente en una fecha de corte.

⚠️ Importante: En Colombia, las personas jurídicas y aquellas naturales obligadas a llevar contabilidad tienen totalmente prohibido usar el sistema de caja para la presentación de sus estados financieros oficiales.

Tratamiento tributario de la causación: ¿Coincide siempre con lo contable?

Esta es una de las mayores brechas y fuentes de error en las auditorías contables. El Estatuto Tributario (ET) en sus artículos 27 y 28 estipula las reglas claras de juego:

- Para los NO obligados a llevar contabilidad (Art. 27 ET): Los ingresos y costos se rigen bajo el criterio de caja (se entienden realizados cuando se reciben u otorgan efectivamente en dinero o en especie).

- Para los obligados a llevar contabilidad (Art. 28 ET): La norma tributaria indica que, como regla general, los ingresos devengados contablemente bajo las NIIF constituyen ingreso fiscal en el mismo período.

Excepciones críticas donde NO coinciden

El artículo 28 del ET contempla excepciones taxativas donde el devengo contable difiere del fiscal, obligando al contador a generar un impuesto diferido:

- Ingresos por dividendos: Contablemente se devengan cuando se declara el derecho a recibirlos; fiscalmente se realizan cuando se abonan en cuenta en calidad de exigibles.

- Venta de bienes inmuebles: Fiscalmente el ingreso se realiza únicamente en la fecha de la escritura pública, sin importar si bajo NIIF ya se transfirió el control y los riesgos del activo.

- Mediciones a valor razonable: Los incrementos por revaluaciones o valorizaciones contables de activos no tienen efectos fiscales sino hasta el momento de la venta real del bien.

Errores comunes en la causación contable y cómo evitarlos

Apalancándonos en la experiencia en el campo contable local, estos son los descuidos más recurrentes que debes mitigar:

- Doble causación: Sucede cuando se causa una cuenta de cobro temporal y posteriormente se procesa la factura electrónica definitiva duplicando el gasto.

- Solución: Implementar políticas estrictas de anulación automática de documentos temporales internos al recibir los XML validados por la DIAN.

- Confundir fecha de expedición con fecha de prestación: Causar gastos basándose en la fecha en que el proveedor emitió la factura, ignorando que el servicio se prestó en el mes anterior.

- Solución: Utilizar provisiones de costos al cierre de mes basándose en órdenes de servicio ejecutadas.

- Omitir retenciones en la fuente en el devengo: No registrar la retención en la cuenta de pasivo (2365) durante el proceso de causación, pretendiendo calcularla solo al momento del pago.

- Solución: Configurar los módulos de compras del software contable para automatizar las retenciones según el concepto y el régimen del tercero desde el registro inicial.

- No reversar causaciones del período anterior: Dejar acumuladas provisiones o estimaciones de gastos del cierre anual sin realizar la debida contrapartida o reversión al iniciar el nuevo ejercicio contable, inflando los pasivos.

Preguntas frecuentes (FAQ)

¿Es obligatorio aplicar la causación contable si soy comerciante persona natural?

Sí. De conformidad con el Código de Comercio y la Ley 1314 de 2009, todo aquel que califique como comerciante o desarrolle una actividad económica organizada está obligado a llevar contabilidad regular bajo los marcos técnicos de las NIIF vigentes en Colombia, lo que exige el uso de la base de acumulación o devengo.

¿Qué pasa si causo una factura electrónica en un mes diferente al de su emisión?

Contablemente debes registrar el hecho en el período en el cual recibiste el bien o servicio para no vulnerar el principio de asociación de ingresos y gastos. Fiscalmente, para la procedencia de costos y deducciones, la DIAN exige que correspondan al período gravable en discusión y cuenten con el debido mensaje de aceptación de la factura electrónica.

¿Cuál es la diferencia entre causar una provisión y una deuda real?

La causación de una deuda real cuenta con un documento soporte definitivo (factura electrónica) y un monto exacto exigible. La provisión (bajo la NIC 37) es una causación de un hecho económico cierto en su ocurrencia pero incierto en su cuantía exacta o fecha de vencimiento, por lo cual requiere una estimación contable técnica.

Fuentes normativas utilizadas para este análisis:

- Consejo Técnico de la Contaduría Pública (CTCP) – Concepto 0434 de 2022.

- Congreso de la República de Colombia – Ley 1314 de 2009 (Marcos de Convergencia NIIF).

- Ministerio de Comercio, Industria y Turismo – Decreto Único Regulamentario (DUR) 2420 de 2015.

- Dirección de Impuestos y Aduanas Nacionales (DIAN) – Estatuto Tributario, artículos 27 y 28.

- International Accounting Standards Board (IASB) – Norma Internacional de Contabilidad 1 (NIC 1) y Marco Conceptual.